Хочете дізнатися, що таке інвестиції простими словами? Тоді цей пост для вас. Від пояснення, що таке інвестування, які його цілі та мотиви, до практичних порад і прикладів.

Зміст:

- Що таке інвестування?

- Навіщо інвестувати?

- З чого почати інвестування

- Як правильно інвестувати

- Звернення до читача

Що таке інвестування?

Інвестиції - (від латинського investire "одягати") використання інвестором капіталу для досягнення будь-якої мети. При цьому:

Інвестор - це учасник фінансового ринку, який використовує фінансовий продукт або фінансові продукти для досягнення зростання своїх активів.

Капітал - це кошти, що сприяють виробництву товарів і послуг.

Мета - це кінцевий, бажаний результат, досягнення якого і є мотивуючим фактором, що спонукає інвестора до початку інвестиційного процесу і до відмови або до обмеження використання інвестиційного капіталу на побічні потреби, що не сприяють досягненню цієї мети.

Прочитаєш ці визначення і мимоволі виникає образ якогось бізнесмена, який впевнено відчиняє вхідні двері банку, тримаючи в руці кейс, наповнений акуратними пачками банкнот. Образ, який з нами слабо асоціюється і переконує нас: "Інвестування - це особливий бізнес, він не для всіх і не для кожного, він для обраних!"

Однак усе далеко-далеко не так! І цілі можуть бути вельми і вельми "земними", і капітал - це далеко не завжди пачки грошей, і інвестором може бути будь-хто з нас. А раз так, раз дохід з інвестицій для всіх і для кожного, то давайте розберемося в усьому по порядку.

Навіщо інвестувати?

У минулому абзаці ми читали, що інвестуємо, щоб досягти будь-якої мети. І це не важливо яким ступенем підготовленості володіє інвестор. Інвестування для чайників (чомусь багато хто себе саме так називає), інвестування для новачків, для інвесторів-початківців і для тих, хто вже має досвід - це спосіб досягти поставленої мети. Цілі можуть бути найрізноманітніші, вони і визначають вид і класифікацію інвестиції. І з усього цього різноманіття я виокремлю й опишу ті, які найчастіше у нас, у звичайних споживачів, зустрічаються.

Бажання зберегти купівельну спроможність грошей спонукає нас шукати альтернативу банківському вкладу і "домашньому" накопиченню.

Ще кілька років тому ощадкнижка в банку приносила до півтора (1,5) відсотків на гроші, покладені на довгострокову перспективу, і до пів (0,5) відсотка на строкові вклади. Далеко не фонтан, але все-таки хоч щось. Однак усе це вже в минулому. Рятуючи свої економіки від наслідків, викликаних локдауном COVID-19, національні банки знижують відсотки внутрішньої позики для комерційних банків. Це пожвавлює економіку, але б'є по ощадних вкладах. Дійшло в буквальному сенсі до абсурду: в Європі, вперше в історії, з'явилися негативні відсотки на ощадкнижках. Тобто не банк вам нараховує відсотки за те, що ви у нього тримаєте свої гроші і він ними "крутить", заробляючи на цьому, а ви платите банку за можливість мати там ощадкнижку. Але не негативні відсотки - найбільший ворог купівельної спроможності грошей, зрештою за кілька років вони піднімуться до якогось хоч якогось мало-мальського, але позитивного показника. Тут є ворог серйозніший - це інфляція. Вона тихо і непомітно, щорічно робить нас біднішими. Тихо і непомітно, бо грошей, по суті, не стає менше, сто євро так і залишаються ста євро, проте купити на них можна вже менше. Інфляція дуже небезпечний економічний процес. Невидимий і нечутний черв'як, який невпинно 24 години на добу, цілий рік, зсередини точить і точить ваші гроші. З одного боку гроші ніби нікуди не зникають, а з іншого їх стає менше. Інфляції я присвятив окремий блог, прочитайте його обов'язково. Настійно вам це рекомендую.

Бажання зберегти купівельну спроможність своїх грошей - не єдина мета інвестування. Ось вам ще одна, не менш важлива, ніж була попередня - зростаюча тривалість життя. У сучасному, розвиненому суспільстві зростаюча тривалість життя перетворилася на проблему. Звучить блюзнірськи, проте це так. У багатьох, а можна навіть сказати, у всіх країнах пенсійна система побудована за принципом: працюю й оплачую пенсіонерів, сам вийшов на пенсію й отримую її оплату від працюючих. Такий соціальний принцип відмінно проіснував протягом майже двох століть, а ось зараз почав серйозно пробуксовувати.

Річ у тім, що за старих часів тривалість фази, коли людина працювала і робила відрахування в пенсійну касу, була в середньому 45 років. А ось тривалість фази, коли людина виходила на пенсію і починала отримувати виплати з пенсійної каси, ледь доходила до 10 років. Тобто співвідношення було 1 до 4,5 на користь фази "працюю і відраховую" або можна сказати, що фаза "працюю і відраховую" була в 4,5 раза довшою. До теперішнього часу, тривалість обох фаз зазнала змін. "Працюю і відраховую" скоротилася до 40 років і причина тут зовсім не більш ранній вихід на пенсію, а, через тривалий період навчання, більш пізній початок трудової діяльності. А ось фаза "пенсіонер і отримую виплати" навпаки, подовжилася до 20 років у середньому. І це, якраз, сталося через збільшення тривалості життя.

Таким чином, нині співвідношення становить 2 до 4-ї. На обличчя дворазове збільшення фази "пенсіонер і отримую виплати". Пенсійні системи багатьох країн уже сьогодні відчувають серйозний дефіцит коштів, а що буде завтра? Адже тривалість життя продовжує зростати, що подовжує і подовжує фазу "пенсіонер і отримую виплати". Абсолютно у всіх країнах, держава пропагує створення приватних пенсійних накопичень, буквально змушує своїх громадян інвестувати.

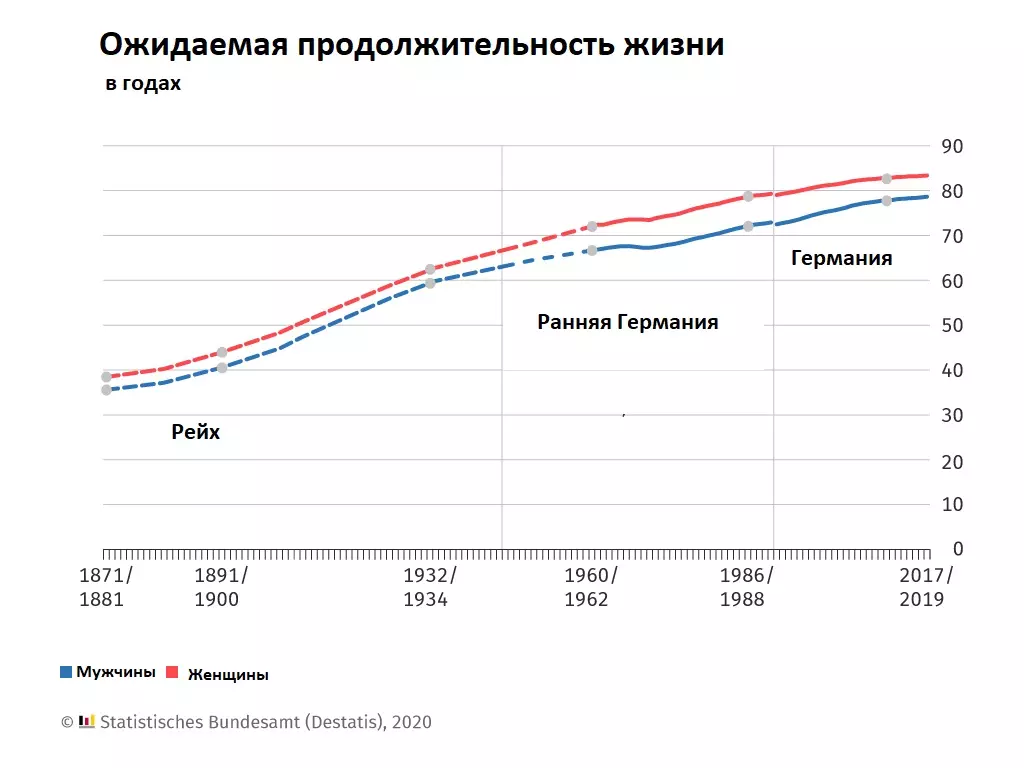

Джерело: Destatis

WIESBADEN - Наразі середня тривалість життя становить 83,4 року для новонароджених дівчаток і 78,6 року для новонароджених хлопчиків. Як повідомило Федеральне статистичне управління (Destatis), очікувана тривалість життя в Німеччині для дівчаток і хлопчиків збільшилася приблизно на 0,1 року порівняно з останнім розрахунком (за період з 2016 по 2018 рік).

Якщо розглядати не тільки поточну ситуацію, а й майбутні події, що базуються на прогнозованих на цей час тенденціях, середня тривалість життя дітей, народжених сьогодні, буде значно вищою, а саме до 93 років для дівчаток і до 90 років для хлопчиків.

І нарешті третя мета інвестування - це створення пасивного доходу. Процитую Вікіпедію:

Дохід - грошові кошти або матеріальні цінності, отримані державою, фізичною або юридичною особою в результаті будь-якої діяльності за певний період часу.

Ми з вами не держава і більшою мірою не юридичні особи, з цієї причини наші доходи мають назву - особистий дохід. І тут знову Вікіпедія:

Особистий дохід - гроші, які надходять у розпорядження конкретної особи. До особистого можна віднести, крім власне заробітної плати, будь-які дивіденди, відсотки тощо.

Тобто особистий дохід може формуватися з кількох джерел: заробітна плата, пенсія, стипендія, допомога, дохід від продажу товарів, вироблених у власному господарстві, грошові надходження у вигляді плати за надані послуги, авторські гонорари, дохід від продажу особистого майна, здавання його в оренду, дивіденди, відсотки, патенти тощо. Усю цю безліч джерел можна розділити на дві групи:

- Активний дохід - дохід, для отримання якого вам необхідно постійно і безперервно здійснювати будь-які дії. Ключове в цьому визначенні: робити повинні безпосередньо ви і при цьому постійно і безперервно. Найпоширеніший приклад - це заробітна плата. Щоб ви її отримували, необхідно безпосередньо вам, постійно і безперервно проробляти якісь дії, тобто працювати.

- Пасивний дохід - дохід, для отримання і підтримки якого практично не потрібно зусиль. Найпоширенішими пасивними доходами є отримання дивідендів і відсотків.

Що може бути краще за пасивний дохід? Тільки ще вищий пасивний дохід. Дуже приваблива перспектива, не випадково все більше і більше людей ставлять перед собою мету його створення. Пасивний дохід буквально можна розуміти так: отримую гроші вже нічого для цього активно не роблячи. "Уже нічого активно" це з тієї причини, що активні дії з його створення позаду. І створюється пасивний дохід, здебільшого в результаті інвестування. Я про це пишу докладно у себе на сайті і продовжу писати і в блозі.

Я зупинився на трьох основних цілях, що спонукають людей інвестувати. Усі вони мають довгострокову перспективу. Є, звісно, і короткострокові цілі, що спонукають інвестувати. Наприклад, накопичити на відпустку, на купівлю машини, на права, на черговий ремонт. Та хіба мало чого кожен із нас потребує. Однак усе це настільки короткострокові цілі, що інвестування, для їх досягнення, межує з накопиченням.

І при такому короткостроковому інвестуванні/накопичуванні, на задній план відходить прибутковість. Нею доведеться пожертвувати на догоду безпеці та ліквідності. Хотілося написати так: "Природно кожен розуміє, що… !". Однак змушений написати: на жаль, не всі розуміють, що якщо наші цілі є короткостроковими, то для їхнього досягнення не підходять жодні види та способи інвестування! Ні інвестиції в акції, ні в нерухомість, ні в золото, ні в крипту, навіть не кожен банківський внесок здатні нам на короткому проміжку часу забезпечити збереження внеску і забезпечити його ліквідність. Під ліквідністю, в даному контексті, слід розуміти, як швидко, а головне, без втрат ви зумієте вийти з інвестиції та отримати назад свої гроші.

Багатьом читачам знайоме рекламне обличчя Льоні Голубкова, а фраза: "Чоботи дружині впорався, тепер будемо на шубу збирати.", стала вироком для 10 мільйонів жителів СРСР. Вустами Льоні з усіх каналів телебачення організатори піраміди "МММ" обіцяли до 1000 % на короткострокове - місяць або навіть тиждень - вкладення грошей. У 94-му піраміда звалилася, поховавши під собою не тільки мрії про блискавичне багатство, а й для багатьох їхні останні гроші. Були й такі, хто для інвестування в "МММ" брав кредити, закладав житло, майно. Після падіння піраміди вкладники, язик не повертається назвати їх інвесторами, втратили абсолютно всі гроші, внесені в піраміду. По СРСР прокотилася хвиля суїциду, люди спивалися, були випадки самогубств. Наївно думати, що після падіння "МММ" відбулося протверезіння народної свідомості, і тепер навчений, на своєму чи чужому гіркому досвіді, народ більше не понесе гроші під обіцянки високих відсотків. На жаль мушу констатувати, що ні сумний досвід з "МММ", ні настільки ж сумний досвід сотень інших пірамід, дуже незначно притупив жадібність і дуже мало додав здорового глузду в наших рядах. Інакше, чим пояснити те, що піраміди, бінарні опціони, кешбеки, крипто-гаманці та крипто-обмінники досі успішно збирають мільярди в мільйонів вкладників, обіцяючи сотні відсотків за рік, за місяць, а є й такі "красені", що й за день.

З чого почати інвестування

У попередньому розділі я писав про ті цілі, які здатне вирішити інвестування. Врятувати накопичення від інфляції, створити пенсію або додаткову пенсію, формування пасивного доходу - все це дуже важливі і дуже амбітні цілі. І відповідно, до процесу, що відповідає за досягнення цих цілей, потрібно ставитися вельми і вельми відповідально. Так-так, саме від того, наскільки вдало й успішно відбуватиметься ваше інвестування, загалом і залежить, чи вдасться вам на тверду "п'ятірку" реалізувати поставлені цілі.

Спочатку необхідно скласти для себе "дорожню карту" інвестування. "Дорожня карта" або придумайте для себе будь-яку іншу назву для інвестиційного плану, але він має бути. Ви маєте насамперед масштабно і поки що без деталей і подробиць уявити собі ваше досягнення мети. Загострю увагу, поки що уявити загалом, деталями ваш план обростатиме по ходу процесу. І найпростіше, у всякому разі для мене, це піти з кінця. Тобто уявити собі кінцевий масштаб вашої мети і поставити собі запитання: "А як цей масштаб може бути досягнутий?" Наприклад: вам 30 років і ваша мета до 60-ти років створити собі пасивний дохід, що дасть вам змогу більше не працювати, такий а-ля 60-ти річний рантьє. Активно припинити працювати можна в тому разі, якщо пасивний дохід здатний повністю замінити дохід активний. Уявіть собі якою має бути потрібна вам місячна сума через 30 років. Помноживши її на 12, ви отримаєте необхідну суму річного пасивного доходу. І ось тепер із майбутнього в сьогодення: "Як я можу створити необхідну річну суму? Що мені для цього потрібно?" Продовжуючи наш приклад:

через 30 років ви хочете мати щомісячний пасивний дохід у розмірі 3-х тисяч євро

це становитиме 36 тисяч необхідного річного пасивного доходу

3000 * 12 = 36 000

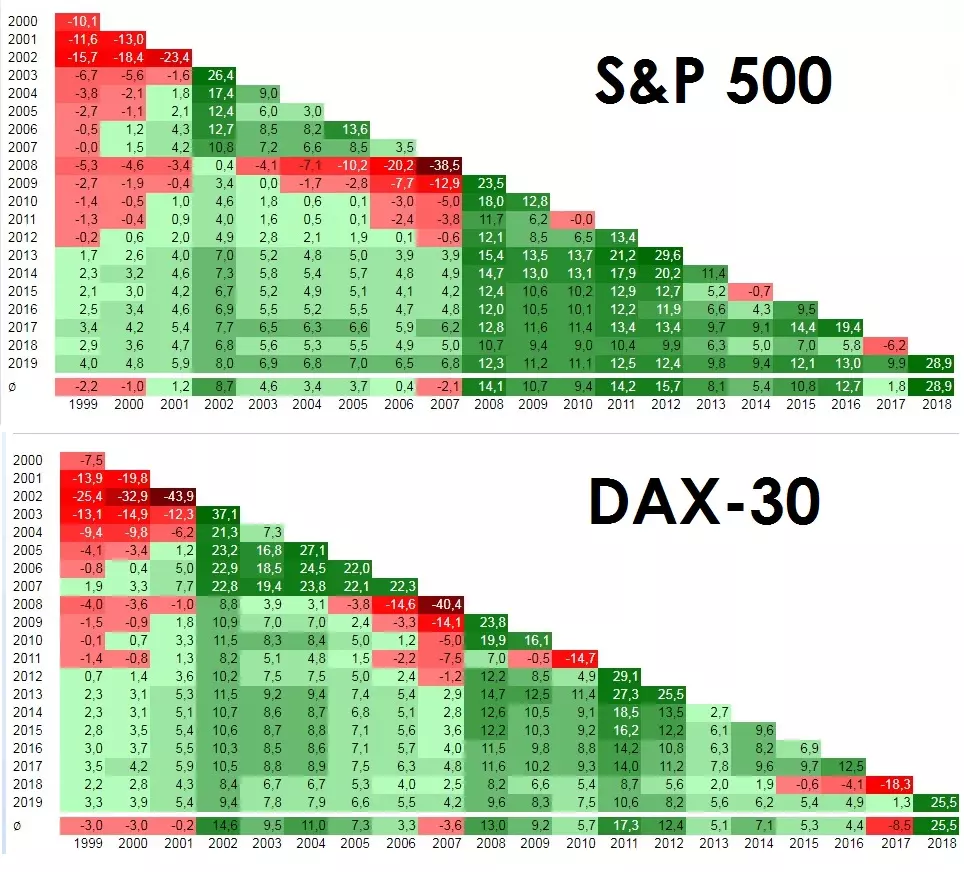

тепер завдання обчислити суму, яка буде здатна генерувати вам необхідні 36 тисяч на рік пасивного доходу. Тобто необхідні вам 36 тисяч - це сума, яку ваше портфоліо має бути в змозі, рік за роком, вам виплачувати і залишатися здатним повторювати ці річні виплати знову і знову. Індекс німецьких акцій DAX 30 на 30-ти річному періоді показував середню річну прибутковість у розмірі 9-ти відсотків, а індекс американських акцій S&P 500 середню річну прибутковість у розмірі 12-ти відсотків. Відповідно, якщо ваше портфоліо - це інвестиції в DAX 30, то потрібні вам 36 тисяч здатне генерувати портфоліо розміром у 400 000 євро, а якщо ваше портфоліо - це інвестиції в S&P 500, то тільки 300 000 євро.

Джерело: www.boerse.de

Трикутник прибутковості показує середньорічну прибутковість для будь-якого інвестиційного періоду, залежно від часу купівлі та продажу на річній основі. На горизонтальній осі - початок інвестування, тобто купівля. На вертикальній осі - закінчення інвестування, тобто продаж. Річний дохід, досягнутий у середньому, знаходиться на перетині цих двох координат.

Наприклад, якщо ви інвестували в індекс S&P 500 наприкінці 2008 року і продали його наприкінці 2018 року, то дохід з інвестицій за рік досяг 10,7%. Однак у разі виходу в 2019 році річна прибутковість складе вже 12,3%.

А ті, хто інвестував у Dax наприкінці 2008 року і знову продав їх наприкінці 2018 року, домоглися середньорічної прибутковості 8,2%. Однак у разі виходу в 2019 році розраховується річна прибутковість у розмірі 9,6%.

Нижній рядок показує середньорічну дохідність, досягнуту з обраного року. Наприклад, при інвестуванні в S&P 500 наприкінці 2008 р. середньорічна дохідність становила 14,1%.

А в Dax наприкінці 2008 р. середньорічна прибутковість інвестицій становила 13,0%.

Залишилося тільки зайти на сторінку zinsen-berechnen.de і внести нам відомі дані:

- тривалість інвестування 30 років

- кінцева сума 400 000 євро (якщо ми інвестуватимемо в DAX 30), або 300 000 євро (якщо ми інвестуватимемо в S&P 500)

- відсотки 9% (якщо ми інвестуватимемо в DAX 30) або 12% (якщо ми інвестуватимемо в S&P 500)

і розрахувати яку суму нам необхідно щомісяця інвестувати, щоб отримати потрібну кінцеву суму.

Отримуємо такі результати:

- якщо ми інвестуватимемо в DAX 30, то для того щоб отримати кінцеву суму, що дорівнює 400 000 євро, необхідно щомісяця інвестувати приблизно 621 євро.

- якщо ми інвестуватимемо в S&P 500, то для того щоб отримати кінцеву суму, що дорівнює 300 000 євро, необхідно щомісяця інвестувати приблизно 325 євро. Повторюємо ті самі розрахунки для облігацій, вони статистично здатні приносити 5 відсотків, для банківського безвідкличного депозиту, у нього 2 відсотки і для звичайного банківського депозиту, при 0,5 відсотка. Обом банківським депозитам ми авансом дали 2 і 0,5 відсотків, хоча знаємо, що останні роки банківські депозити не дають своїм інвесторам взагалі жодних відсотків. Однак 30 років термін не малий і ситуація рано чи пізно зміниться. Отримані результати заносимо в таблицю. Усе, "дорожня карта" готова, можна аналізувати й робити висновки.

Навіщо потрібна "дорожня карта"? Усе дуже просто - вона наочно дає змогу відповісти на три запитання:

- Наскільки реально інвестуванням, у моїй теперішній ситуації, досягнення поставленої мети?

(у теперішній, тому що ситуація може змінитися, що вплине і на точність "дорожньої карти")

- Яким методом/способом інвестування, я можу досягти поставленої мети?

- Який з методів/способів інвестування є в моїй ситуації найкращим? Тут можна порівнювати не тільки прибутковість, а й прибутковість до ліквідності, і прибутковість до безпеки тощо.

Повертаючись до нашого прикладу, ми бачимо, що найбільшу прибутковість можна отримати інвестуючи в акції індексу DAX 30 або S&P 500. Щомісячні внески в ці обидва індекси виглядають більш, ніж реалістичними.

Відповідно, якщо ви не маєте наміру знижувати "планку" своєї мети і до цього ваші інвестиції починалися і закінчувалися банківськими депозитами, то вам необхідно переглянути свою прихильність до них. Вам необхідно почати вивчення інвестування в акції і це не можна відкладати в "довгий ящик".

Порада: Зверніть увагу, наскільки відрізняються щомісячні інвестиції залежно від тривалості процесу інвестування.

Як правильно інвестувати

Не думаю, що для когось я зараз відкрию Америку, написавши, що в інвестуванні існують базові правила. Вони й визначають, наскільки ефективно відбуватиметься процес і навіть те, чи буде взагалі досягнута мета.

У мене їх чотири, чотири "залізобетонних" правила. Прям правила для "чайників", настільки вони прості й зрозумілі. В інтернеті можна зустріти статті, де описують значно більше правил. Сперечатися з їхніми авторами не буду, проте моя практика показує, що застосовуючи лише ці чотири базові правила, ви досягнете двозначної дохідності і при цьому міцно спатимете ночами, не переживаючи за свої інвестовані фінанси. Почніть з них, а далі, з досвідом, додасте, за необхідності, й інші правила. Назвіть їх спеціальними правилами. Вони мають доповнювати і в жодному разі не скасовувати базові правила.

- Інвестуйте тільки в те, що розумієте. Це правило прямо база всіх баз! Побачили, що в "дорожній карті" до вашої мети ви прийдете інвестуючи в акції, проте досі ви ще не інвестували в них. "Ну і що з того, в житті все колись уперше. Одразу й почнемо?" - скажете ви собі і прикупите собі пару акцій, які нахвалюють у газетах і в інтернеті. Звичайно-ж ні! "Відразу прикупити" - це не про акції, з ними так не можна. Адже ви, поки що, навіть не знаєте, що це таке - акція. Значить викреслюємо, значить не наше? Ні, не викреслюємо, ні в якому разі! Що нам заважає з ними ознайомитися! Щоб упевнено, не наосліп інвестувати в акції зовсім не обов'язково "університети" закінчувати. У вас буде чудово виходити інвестувати в цей інструмент, подужавши обсяг мого сайту. Однак не зупиняйтеся, досконалості немає меж. Масу потрібного і корисного ви знайдете і тут, в моєму блозі.

- Останні та позикові гроші - не для інвестицій. Інвестуйте тільки вільні гроші, які вам у найближчі десятиліття не знадобляться. Вільні гроші - це ті, які не призначені для придбання, оплати чого-небудь ні в близькому, ні в далекому майбутньому. Ніколи, ніколи не беріть кредити для того, щоб інвестувати.

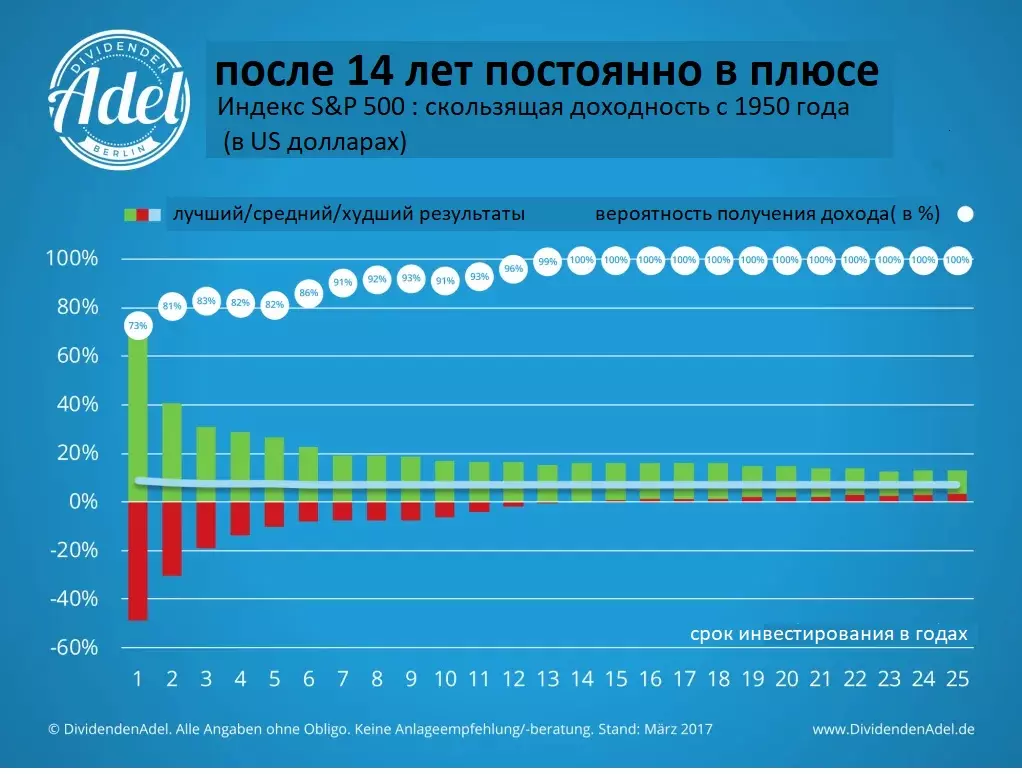

- Немає часу - не починай інвестувати. Мова не про ваш вільний час, а про те, що вашим інвестиціям потрібен час.Час, щоб показати свою результативність.За два, три чи навіть за п'ять років інвестиції не зможуть проявити, показати себе.Подивіться на наведений нижче графік, який показує, що ідеально з погляду безпеки та прибутковості інвестувати в акції.Однак зверніть вашу увагу не тільки на одну прибутковість, а на її відношення до часу і на відношення часу до безпеки.

Джерело: www.dividendenadel.de

Графік показує ймовірність отримання позитивного результату при інвестуванні в індекс S&P 500, залежно від тривалості інвестування.Так наприклад: якщо термін інвестування один рік, то ймовірність отримання прибутку дорівнює 73-м відсоткам, а історично максимальний річний прибуток становив 79 відсотків.Відповідно, історично максимальний річний збиток становив 48 відсотків.

Якщо термін інвестування продовжити до 5-ти років, то ймовірність того, що наприкінці терміну буде отримано прибуток зростає до 82-х відсотків.

Відповідно, історично середньорічні прибуток і збиток становитимуть 22 і 9 відсотків. А починаючи з 14-го року тривалості інвестування ймовірність отримання позитивного результату досягає максимально можливих ста відсотків. Тобто не важливо, коли ви починали інвестувати - в кризу, до або після неї - після 14 років ви завжди були в плюсі! У якому? Це нам показує синя лінія: ваша прибутковість становила 8,7% річних. Час знижує ризики, а тривалий час здатен їх прибрати повністю.

Як бачите після 14 років ваші інвестиції вступають у фазу беззбитковості. Це давно знає і цим постійно користується легендарний інвестор і за сумісництвом мільярдер Воррен Баффет.

Ну, а тепер це відомо і вам, залишилося тільки це знання використовувати.

Що може бути простіше і зрозуміліше, ніж купую тільки ті акції, які давно платять і постійно підвищують свої дивіденди. Тримаю їх у своєму портфоліо довго, а краще завжди, регулярно отримуючи і реінвестуючи дивіденди.

Про все про це я багато і докладно писав на сайті і в блозі.

Інвестуйте тільки в те, що приносить постійний грошовий потік. Чому це так важливо, що навіть було виділено в окреме правило?

Давайте уявимо собі, що ви інвестували в акції компанії, яка не виплачує своїм інвесторам дивіденди. Акції, як ви й припускали, зростають за курсом, проте ні молоко, ні хліб вам це курсове зростання не оплатить. А все тому, що акції не створюють вам вільний грошовий потік. Його повинні створювати ви самі, постійно продаючи частину своїх акцій. Саме це вже не зручно. А давайте ще уявимо, що акції впали в ціні, і продаючи їх, будете реалізовувати втрати. Зрештою від вашої інвестиції залишиться якась частина і можливо настільки маленька, що коли акції знову почнуть зростати, вони вже не будуть здатні відновити втрати. А тепер давайте уявимо ситуацію, що ви інвестували в акції компанії, яка своїм інвесторам виплачує дивіденди. Ви отримуєте дивіденди коли акції зростають, отримуєте їх і коли акції падають. Ви маєте постійний грошовий потік, який можете використовувати на придбання чого завгодно. Хліба з ікрою і маслом, або на купівлю нових акцій, а може разом - на одне і на інше. Це називається реінвестувати і я описав цей процес і його дію тут. Або використовувати на свої потреби, це і буде вашим пасивним доходом.

Чи інвестую я в нерухомість, золото, форекс, криптовалюту?

Ні, не інвестую.

Усі вони не відповідають одному або одразу кільком базовим правилам інвестування.

Нерухомість - ніколи не інвестуйте в кредит.

Золото і Форекс - не створюють постійний грошовий потік.

Криптовалюта - не інвестую в те, що не розумію, не створює постійний грошовий потік.

Ані в золото, ані в криптовалюту, ані в форекс, ані в нерухомість я не інвестую безпосередньо, проте всі ці інструменти широко представлені в моєму портфоліо. Не інвестую, але в портфоліо представлені - це як?

Я інвестую в тих, хто зі свого боку розуміє і вміє інвестувати в цю четвірку. Наприклад нерухомість: у мене в портфоліо є маса REATs компаній, у портфоліо яких входять тисячі об'єктів нерухомості. Земельні ділянки, об'єкти індустрії, заправні станції, квартири, готелі, великі торговельні центри, маленькі магазини і навіть Outlet центри, казино, рекламні бігборди, поля і ліси. Може хтось похвалитися таким широко диверсифікованим портфоліо з нерухомості?

Така ж ситуація і з золотом - я маю акції золотодобувних концернів, виробників і навіть представників люкс індустрії.

І з форексом і особливо з криптовалютою також. Bank of America найбільший гравець та інвестор у ці обидва Asset Klasse. Він вміє і заробляє на них, а мені виплачує дивіденди.

Це були базові правила інвестування, однак, як я і писав на початку розділу, існують й інші, спеціальні правила. Інвестиції з нуля, тобто коли ви тільки починаєте, повинні знайти свою опору на базових правилах.

І навіть тільки вони дозволять вам отримувати високу прибутковість. Однак, немає межі досконалості, і я впевнений, що з часом ви самі й не помітите як, але у вашому портфоліо знайде собі місце довгострокове і стратегічне інвестування. І ви почнете використовувати все більшу і більшу кількість спеціальних правил.

Наприклад: інвестувати тільки в дивідендних аристократів, або знаходити і купувати тільки ринком недооцінені акції. І ось уже рентабельність ваших інвестицій збільшилася, як мінімум, удвічі.

Звернення до читача

Якось жив-був хтось, хто досить довго звертався до Господа, скаржився на маленький заробіток і дуже жалібно просив допомогти йому виграти в лотереї.

Господь терпляче всі ці звернення вислуховував, однак і його терпінню прийшов кінець. І одного разу, після чергового слізного прохання, цей хтось почув: "Дай мені шанс допомогти тобі виграти, купи нарешті лотерейний квиток!"

Це я не в лото грати закликаю. Закликаю: "Дайте собі шанс, починайте інвестувати!" І як бонус - я писав і продовжу писати про те, як почати інвестувати, як розвинути свій успіх. У рамках мого проєкту "Сам собі інвестор" я беруся навчити інвестувати будь-кого, хто бажає. Ключове тут "охочого", тобто того, хто сам цього хоче.

Звертайтеся, буду радий!